第一期货返佣网官方网站最新资讯:

我国股指期货运行九年多,市场对股指期货的升贴水尤为关注,甚至有观点认为,“股指期货的升贴水是市场看多或者看空的标志”,将股市的下跌归因于股指期货贴水。我们在去年的研究报告《我国股指期货的期现价差研究分析》中,对影响股指期货期现价差的因素做了统计检验,显示股指期货升贴水主要是受到现货市场投资者情绪、现货成份股现金分红以及股指期货流动性等因素影响。根据本文的分析,也可以发现股指期货大幅升贴水通常都滞后于市场的走势。例如,2010年10月股指先大幅上涨后,期货才大幅升水;2013年5月29日股指先开始下跌,期货6月6日才开始大幅贴水,因此,股指期货的升贴水并不是市场看多或者看空的标志。

而造成历史上,我国股指期货大幅升贴水的原因,可以认为主要在于两点:一是现货指数的走势,现货快速上涨或者快速下跌后,容易导致股指期货大幅升贴水。二是股指期货的流动性,当股指期货流动性严重不足时,容易导致股指期货大幅贴水。(由于股息率对股指期货期现价差的影响具有一定的规律,也就是主要影响每年5-9月的合约,因此不是影响期现价差大幅升贴水的主要原因。)

展望未来,尽管股指期货还未完全恢复常态化,但是目前股指期货的流动性仍在不断改善,我们预计未来市场出现长期大幅升贴水的概率较小。如果出现,也会吸引套利机构资金参与进来,套利力量增强有利于驱动期货和现货价格收敛

我们把股指期货价格和现货指数价格的差称为期现价差,通常情况下,当期现价差为正时,称股指期货升水,期现价差为负时,称股指期货贴水。我国股指期货自2010年上市以来,升贴水情况总体良好,但是在某些特殊时期里,期现价差也曾大幅波动,引起了市场了广泛关注。本文将重点介绍历史上股指期货大幅升贴水的背景,分析引起股指期货大幅升贴水的原因以及对市场影响。

一

股指期货升贴水情况总体良好

本文以沪深300股指期货为例,统计了自2010年4月16日至2019年7月5日(累计2242个交易日),根据沪深300主力合约和沪深300指数的收盘价,计算的期现价差和期现价差比率((沪深300主力合约价格-沪深300指数)/沪深300指数)。总体来看,期货返佣,我国股指期货和现货市场拟合度较高。九年多来,沪深300股指期货主力合约与沪深300指数相关系数达到99.85%。

但是,从图1可以看到,沪深300股指期货大幅升贴水的情况时有发生,尤其在2015-2016期间,升水最高近4%,黄金返佣,贴水最多接近12%,股指期货价格显著超出了无风险套利区间。

具体来看,我们先找出,历史上股指期货大幅升贴水发生的背景时期。

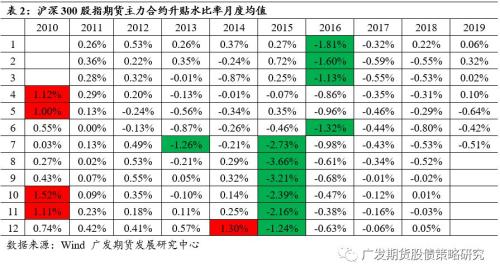

通过对历史2242个交易日数据进行统计,可以得到每个月股指期货的平均升贴水和平均升贴水比率,结果见表1和表2。由于升贴水比率更能反映升贴水的幅度,因此我们重点看表2。其中大于1%的数据用红色标注,小于-1%的数据用绿色标注。我们用月度均值可以看出,在大部分的时间里,股指期货的升贴水幅度是在[-1%,期货返佣,1%]之间的。在统计的112个月份里,只有16个月数据超出这个范围。而这16个月主要集中在2010年和2015年7月-2016年3月,并且前者主要是升水,后者主要是贴水。

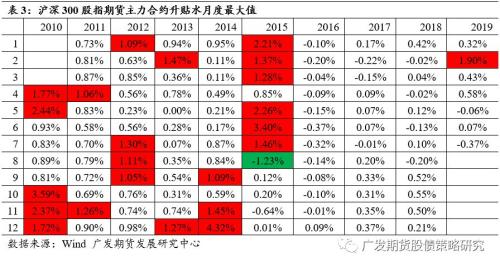

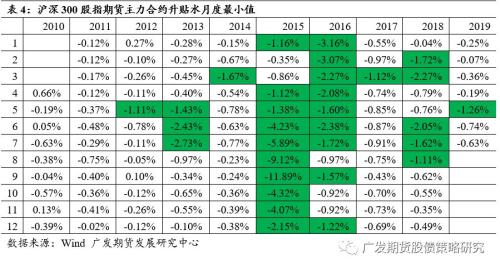

为了更好的表明股指期货大幅升贴水的时期,我们又统计了每个月股指期货升贴水比率的最大值和最小值,结果分别见表3和表4。同样的,其中大于1%的数据用红色标注,小于-1%的数据用绿色标注。

从表3可以更清楚的看到,股指期货大幅升水的情况主要发生在2015年6月之前,主要有2010年4-5月,2010年10-12月,2014年11月-2015年6月,今年2019年2月也出现一次较大升水。

从表4可以更清楚的看到,股指期货大幅贴水的情况主要发生在2015年6月之后,主要有2015年6月-2016年6月,2018年2-3月,2018年6-7月,今年2019年5月也出现一次较大贴水。那么究竟是什么因素导致了股指期货大幅升贴水呢?

二

股指期货大幅升贴水背景

2010年,沪深300股指期货累计有174个交易日,其中由42个交易日升水幅度大于1%,主要集中在2010年4-5月上市初期和2010年10-12月。

国内期货开户返佣网官方网站, 期货返佣、原油返佣、黄金返佣网第一开户平台,返佣网哪个好?目前哪个返佣网比较好?返佣网官方网站www.fanyongwang.com是一家专业的综合性国内商品期货及国际期货返佣开户、原油开户、白银返佣、贵金属返佣的网站,拥有6年的返佣经验,为广大投资者降低交易成本和提供专业投资建议及免费咨询服务,期货返佣网、原油返佣网、黄金返佣网第一开户平台尽在返佣网官方网站!

AM: 9:00-- PM:23:00

AM: 9:00-- PM:23:00