第一期货返佣网官方网站最新资讯:

新年前我国甲醇现货商场或以窄幅收拾为主。而原油已触底反弹,化工品阶段性底部亦构成,短期内甲醇再次回到2300元/吨邻近难度较大。

自上一年10月中旬以来,欧美股市大跌,原油大幅下滑,化工品继续探底,烯烃企业亏损降负、泊车,产品联动增强,微观氛围及产业方面偏弱,多要素共振下,我国甲醇商场跌至近18个月以来的低点。其间,据监测,太仓暴跌36.6%至2550元/吨邻近,西北(内蒙古)跌幅达1150元/吨。而进入本年1月,尽管油价反弹26个百分点,且甲醇下流企业进入新年前备货周期,但受高库存影响,我国甲醇商场保持低位收拾运行。

进入冬天以来,尽管受“限工业保民用”等政策影响,我国天然气制甲醇企业开工率下降相对明显,其间西南区域周度产值降至3万吨邻近,但天然气制甲醇企业产能占我国总产能的份额仅在12%左右,这对我国甲醇商场供应面的影响有限。而受陕西神木、蒲城等主产区部分首要甲醇设备重启影响,自上一年12月以来,西北区域产值继续添加。据监测,均匀每周累计到达75万吨邻近,较前期添加5万吨左右,内地供应提高明显。

外盘套利窗口重新敞开

自上一年3月下旬以来,受中美贸易摩擦等要素影响,我国人民币继续贬值,加之部分国外设备检修刺激,CFR中国价格继续高位,进口货倒挂现象严重。但2018年11月,美国重启对伊朗(动力类)进行制裁,随后2019年1月9日,因恐怖袭击事情的发生,欧美亦宣告对伊朗施行制裁,伊朗甲醇外销欧洲等地受限,企业库存添加,加之伊朗Marjan新建165万吨/年设备投产运营,当地供应充裕,为此伊朗货价格于上一年11月开端继续下滑,12月初我国甲醇进口货开端盈利,外盘利润康复,进口货开端添加。

从上游来看,自上一年10月初起,内地大都甲醇企业开端进入累库阶段,其间最高超35万吨。尽管近一个月以来有所排库,但依旧保持高位,即30万吨邻近,库存天数在7天左右,整体出货相对缓慢。据悉,前期大都厂家依托于下流企业备货,库存有所平缓。而近期尽管基差继续扩大,期货盘面几无风险套利机会增多,但根据运输等方面的限制,实际可操作性相对有限。

从下流来看,受上一年12月下旬以来油价继续反弹的影响,国内大都甲醇下流企业新年前备货周期提早,为此其质料库存近一个多月以来多保持高位,近期大都在22万吨上下(样本企业总数量)。而受物流逐步削减、停运等方面影响,临近节前最终两个交易周,下流企业多以按需少量收购为主,质料库存方面暂无明显变化。

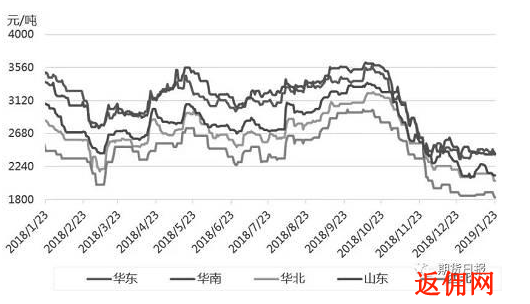

从港口方面来看,自上一年12月以来,除内蒙古与港口存在微薄套利之外,内地其他区域与之窗口大都封闭,但外盘价格继续下滑至本钱方位,进口货添加相对明显,加之浙江兴兴MTO设备泊车,对质料需求有限,为此港口库存继续攀升至高位。据监测,到1月23日,华东库存超70万吨,较上一年10月中旬添加近23万吨,华南到达12万吨以上,港口总库存破80万吨,创2017年9月以来新高。

近期,基本面多空要素交织。据悉,伊朗Marjan石化165万吨/年甲醇设备方案2月底邻近康复,当地新建165万—395万吨设备投产时刻需继续跟踪;山东和青海某企业现在继续外销甲醇中,配套烯烃设备投产及开车情况暂无明确时刻;受天然气供应充裕影响,西南区域近四成气头企业新年邻近或康复生产。与此同时,大连恒力新建50万吨/年甲醇设备投产时刻继续推迟;据悉浙江某烯烃企业新年前后或方案康复。

笔者以为,新年前我国甲醇现货商场或以窄幅收拾为主。而原油或已触底反弹,化工品阶段性底部亦构成,短期内甲醇再次回到2300元/吨邻近难度较大。尽管2019年上半年内蒙古、宁夏、山东、安徽及江苏区域涉及5套共计240万吨MTO设备方案投产、康复,但本年为“十三五”最要害的一年,政策制定更接地气,楼市防备大起大落,微观面“稳定”是主基调,同时原油波动或趋于收窄,故主张节后慎重操作,留意操控仓位。

国内期货开户返佣网官方网站, 期货返佣、原油返佣、黄金返佣网第一开户平台,返佣网哪个好?目前哪个返佣网比较好?返佣网官方网站www.fanyongwang.com是一家专业的综合性国内商品期货及国际期货返佣开户、原油开户、白银返佣、贵金属返佣的网站,拥有6年的返佣经验,为广大投资者降低交易成本和提供专业投资建议及免费咨询服务,期货返佣网、原油返佣网、黄金返佣网第一开户平台尽在返佣网官方网站!

AM: 9:00-- PM:23:00

AM: 9:00-- PM:23:00