返佣网最新资讯:

报告摘要

观点:

印度的消费特征(人均食肉量低,偏爱油炸食品)决定了其油脂油料的供需结构,即印度油料以自产自销为主,蛋白粕需求较产量偏低,油脂消费量较大,需要大量进口植物油等。

印度油脂油料市场供需结构具有以下几个特征:

1、印度油籽市场以自产自销为主,油籽对外贸易量较国内产销量低;

2、从印度油籽产、销量结构看,印度以产销棉籽、大豆、花生、菜籽为主。

3、由于印度人均食肉量较低(以食用禽肉为主),印度对蛋白粕的消费量相对较低。印度以出口蛋白粕为主,其中豆粕和菜粕出口量较大。

4、由于印度人喜爱油炸食品,印度国内对油脂消费量较大,其油脂产量不能满足国内需求,印度需要大量进口油脂,其棕榈油进口量最大。

5、尽管印度持续提高油脂进口关税,短期内对个别油脂品种有所冲击,但其油脂进口增加的趋势并未改变,印度仍以进口棕榈油(CPO)为主。

综上分析,印度对全球三大油籽、蛋白粕的价格影响比较有限,对棕油和豆油的价格影响较大。

【中信期货】农产品专题:印度油脂油料市场结构及其价格影响力分析

一、印度油籽市场供需结构

由于自身种植结构的原因,印度油籽产量最大的为棉籽,大豆、花生、菜籽产量紧随其后;印度国内油籽的消费结构与产量结构基本一致。油籽贸易方面,由于印度油籽以自产自销为主,其油籽对外贸易量相对于国内产销量较低。

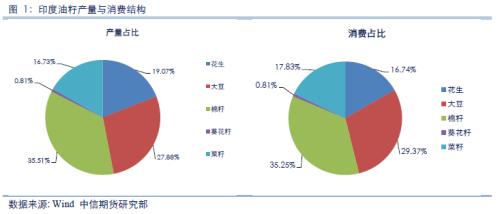

1.1 印度油籽产销结构

由于国内种植结构的原因,印度油籽产量中棉籽占比最大、其次为大豆和花生。据USDA数据显示,2017年印度的棉籽产量为1210万吨(占其油籽总产量的35.51%),大豆产量为950万吨(占比27.88%),花生产量为650万吨(占比19.07%),菜籽产量为570万吨(占比16.73%),葵花籽产量为27.7万吨(占比0.81%)。

印度油籽消费结构与产量结构基本一致。消费量最大的为棉籽(占比35.25%),其次为大豆(占比29.37%),第三为菜籽(占比17.83%),第四为花生(占比16.74%),第五为葵花籽(占比0.81%)。

【中信期货】农产品专题:印度油脂油料市场结构及其价格影响力分析

1.2 印度油籽进出口结构

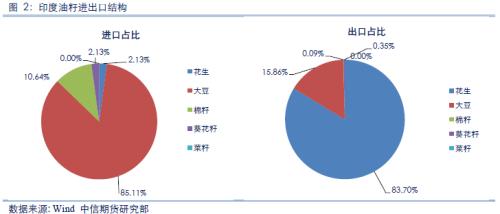

由于印度油籽以自产自销为主,其油籽进出口量相对国内产销量较低。据USDA数据显示,2017年印度油籽总进口量为9.4万吨,约占产量(或销量)3400万吨的0.27%;印度油籽总出口量为113.5万吨,约占产量(或销量)的3.33%。其中,印度油籽进口量最大的为大豆,约占其油籽总进口量的85%;印度油籽出口量较大的为花生(占比83.70%)和大豆(占比15.86%)。

【中信期货】农产品专题:印度油脂油料市场结构及其价格影响力分析

二、印度蛋白粕市场供需结构

由于印度油籽进出口量较低,其国内蛋白粕产量则取决于各油籽产量及出粕率。印度蛋白粕产量最大的为豆粕,棉粕、菜粕和花生粕紧随其后;印度国内蛋白粕消费结构与产量结构较为一致。但是,由于印度人食肉量较低(信仰的原因,以禽肉消费为主),印度的蛋白粕贸易以出口为主。

2.1 印度蛋白粕市场产销结构

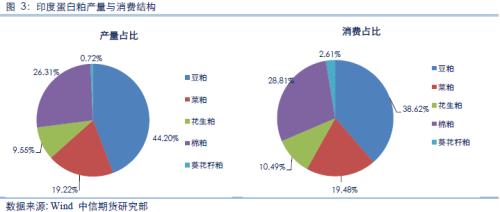

虽然印度的棉籽产量最大,但由于棉籽出粕率低于大豆,印度的豆粕产量在蛋白粕总产量中的占比最大,棉粕、菜粕和花生粕紧随其后。据USDA数据显示,2017年印度豆粕产量为701.5万吨(占国内蛋白粕总产量的44.20%),棉粕产量417.5万吨(占比26.31%),菜粕产量305万吨(占比19.22%),花生粕产量151.5万吨(占比9.55%),葵花籽粕产量11.5万吨(占比0.72%)。

印度蛋白粕消费结构与产量结构较为一致,豆粕消费占比最大,棉粕、菜粕和花生粕紧随其后。USDA数据显示,2017年印度豆粕消费555万吨(占国内蛋白粕总消费量的38.62%),棉粕消费量414万吨(占比28.81%),菜粕消费量280万吨(占比19.48%),花生粕消费量为150.7万吨(占比10.49%),葵花籽粕消费量37.5万吨(占比2.61%)。

【中信期货】农产品专题:印度油脂油料市场结构及其价格影响力分析

2.2印度蛋白粕市场贸易结构

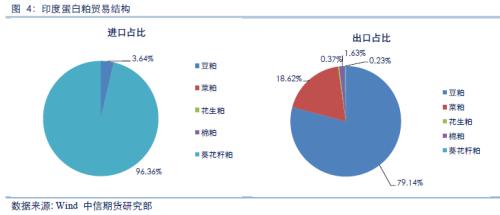

由于印度人均食肉量较低,国内养殖规模较小,印度国内蛋白粕消费量较产量偏低。因此,印度蛋白粕以出口为主,进口较少。据USDA数据显示,2017年印度蛋白粕总进口量为27.5万吨,相当于国内产量的1.7%;蛋白粕总出口量为214.8万吨,相当于国内产量的13.5%。其中,印度蛋白粕进口量最大的为葵花籽粕(用于牛饲料),2017年葵花籽粕进口量为26.5万吨,约占蛋白粕总进口量的96.36%;蛋白粕出口量较大的为豆粕和菜粕,2017年豆粕和菜粕出口量分别为170万吨和40万吨,分别占蛋白粕总出口量的79.14%和18.62%。

【中信期货】农产品专题:印度油脂油料市场结构及其价格影响力分析

三、印度油脂市场供需结构

印度油脂消费量较大,国内油脂的产量不能满足消费需求,需要大量进口植物油。又由于印度人喜好油炸食品,印度的棕油消费量占比最大。印度植物油中菜籽油产量最大,豆油和花生油紧随其后,棕油产量较低,需要大量进口棕榈油。

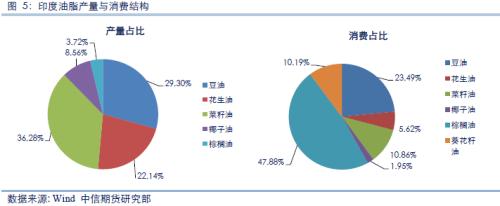

3.1 印度油脂产量与消费结构

由于油菜籽出油率较高,印度植物油中菜油产量最大,豆油和花生油产量紧随其后。USDA数据显示,2017年印度菜油产量195万吨(占国内油脂总产量的36.28%),豆油产量157.5万吨(占比29.30%),花生油产量119万吨(占比22.14%),椰子油产量46万吨(占比8.56%),棕榈油产量20万吨(占比3.72%)。

印度油脂消费结构与其产量结构有所不同。印度植物油中消费量最大的为棕榈油,其次为豆油,菜籽油和葵花籽油分居三、四位。USDA数据显示,2017年印度棕榈油消费1060万吨(占国内油脂总消费量的47.88%),豆油消费量520万吨(占比23.49%),菜籽油消费240.5万吨(占比10.86%),葵花籽油消费225.5万吨(占比10.19%),花生油消费124.5万吨(占比5.62%),椰子油消费43.2万吨(占比1.95%)。

【中信期货】农产品专题:印度油脂油料市场结构及其价格影响力分析

3.2 印度油脂贸易结构

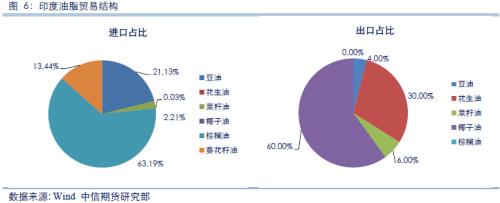

由于印度国内油脂产量不能满足消费,印度油脂以进口为主,出口较少。据USDA数据显示,2017年印度油脂消费量约2255万吨,而国内产量只有540万吨左右,这意味着印度油脂年进口量在1700万吨左右。

由于印度人爱吃油炸食品,其国内棕油消费量最大,而印度本国很少产棕榈油,需要大量进口马来和印尼的棕榈油。USDA数据显示,2017年印度棕油进口量为1060万吨,占世界棕榈油总出口量的21%,占印度国内油脂总进口量的63%;印度第二大进口油脂为豆油,2017年其进口豆油354.5万吨,约占世界豆油总出口量的33%,约占其油脂总进口量的21%。

由于印度油脂产量不能满足其国内需求,印度油脂出口量较少,约占总产量的0.9%,且其以出口国内消费较少的椰子油和花生油为主。USDA数据显示,2017年印度出口椰子油3万吨(占其油脂总出口的60%),花生油出口1.5万吨

(占比30%)。

【中信期货】农产品专题:印度油脂油料市场结构及其价格影响力分析

四、印度油脂油料市场结构特征及价格影响

4.1印度油脂油料市场结构特征

根据上文分析,印度油脂油料市场供需结构具有以下几个特征:

1、印度油籽市场以自产自销为主,油籽进出口量较国内产销量较低;

2、从印度油籽产销量结构看,印度产销以棉籽、大豆、花生、菜籽为主。3、由于印度人均食肉量较低(且以食用禽肉为主),其国内养殖规模较小,故印度对蛋白粕的消费量相对较低。印度在其蛋白粕进出口结构中以出口蛋白粕为主,其中豆粕和菜粕出口量较大。

4、由于印度人喜爱油炸食品,印度国内对油脂消费量较大,其油脂产量不能满足国内需求,印度需要大量进口油脂。又印度棕油消费量最大,而其国内棕油产量较小,印度每年需要进口大量棕榈油。

4.2印度油脂油料市场对全球价格的影响

从印度油脂油料市场供需结构及贸易结构特征可知,印度油籽和蛋白粕产销量及对外贸易比重均较小,其对国际三大油籽、蛋白粕的价格影响比较有限。

但是,由于印度国内油脂产量较低,而其油脂消费量较大,每年需要大量进口棕油和豆油。USDA数据显示,2017年印度棕油进口量为1060万吨,约占比全球棕油出口总量的21%;印度豆油进口量为354.5万吨,约占全球豆油出口总量的33%。因此,印度对国际棕油和豆油的价格影响较大。

4.3印度提高油脂进口关税对全球油脂价格的影响

首先,我们回顾一下近两年印度油脂进口关税的调整情况。2016年印度油脂进口关税维持较低水平。自2017年8月份以来,印度开始不断调高油脂进口关税税率。其中,2017年8月份大幅提高棕榈油和粗练豆油进口关税税率;2017年11月份除继续大幅提高棕榈油和豆油进口关税外,还大幅提高菜籽油和葵油的进口关税;2018年3月份印度继续提高棕榈油进口关税。目前,在印度油脂进口关税中棕榈油的进口关税税率提高幅度最大、税率水平最高。

【中信期货】农产品专题:印度油脂油料市场结构及其价格影响力分析

在印度持续提高油脂进口关税税率的背景下,市场较为关心印度的油脂进口量是否会因此而减少?答案是否定的。由于印度在饮食方面偏爱油炸食品,印度本国的油脂产量较消费量偏低,故其每年的油脂进口量在持续增加。据USDA数据显示,2017年印度油脂消费量近2255万吨,而国内产量只有540万吨左右,这意味着印度油脂年进口量在1700万吨左右。尽管2017年印度油脂进口关税较2016年有明显提高,但印度2017年的油脂进口量仍较上年小幅增加。据SEAI统计数据显示,印度2017年植物油进口量为1539.26万吨,较2016年的1436.56增加0.71%。另外,2018年1-4月印度植物油累计进口498万吨,较上年同期增加4.79%。以上数据表明,即使印度持续提高油脂进口关税,但由于其油脂产量不能满足国内需求,印度油脂进口量仍持续增加。因此,从长期来看,印度提高油脂进口关税并不会减少其本国的进口需求,但短期内会对全球油脂价格带来利空影响。

【中信期货】农产品专题:印度油脂油料市场结构及其价格影响力分析

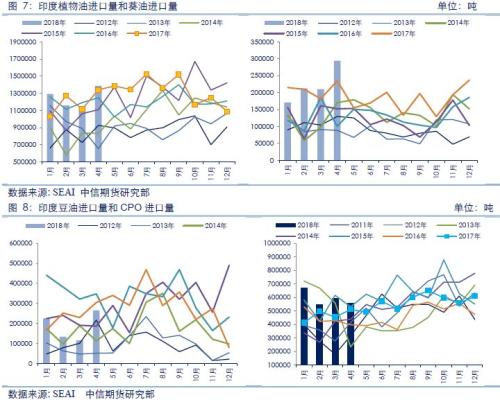

另一方面,印度的油脂进口关税调整存在结构性差异,即大幅提高棕油进口关税,而其他植物油进口关税保持相对稳定。那么,市场可能会担心印度的油脂进口结构是否会发生变化?从印度植物油进口量看,2017年印度进口葵油225.53万吨,同比42.77%;进口豆油327.28万吨,同比-15.73%;进口CPO为647.28万吨,同比15.56%;进口RBD263.87万吨,同比-0.28%。以上数据表明,2017年印度葵油和CPO进口量明显增加,豆油进口量呈现下降。进一步分析印度2018年1-4月份油脂进口数据,印度葵油进口量同比增加5.64%,豆油进口量下降22.52%,CPO进口量增加26.21%,RBD进口量减少17.63%。以上数据表明,印度仍以进口棕榈油为主,RBD和豆油进口量呈现下降。通过以上分析,印度油脂进口关税调整的差异性会导致其油脂进口结构的微妙变化,即印度会增加CPO的进口量(税率相对较低),减少RBD和豆油的进口量,这也从侧面验证印度的饮食偏好(喜爱油炸食品,棕榈油最适合加工油炸食品)决定了其油脂消费结构和进口结构,且这一特征在短期内或不会发生显著变化。

返佣网(www.fanyongwang.com)是一家专业的综合性期货返佣、原油返佣、外汇返佣、黄金返佣网站,以为广大投资者降低交易成本和提供专业行情资讯为目标,向投资者(外汇返佣、原油返佣、期货返佣等)提供优质的信息,投资建议及免费咨询服务!

AM: 9:00-- PM:23:00

AM: 9:00-- PM:23:00